Bolivia - Addressing the US Dollar Shortage in Bolivia

USD/USDT Cross-Border Payment Enablement

Overview

Amidst Bolivia’s severe dollar shortage, restrictive capital controls, and increasing reliance on informal financial channels, there is a pressing need for legitimate, efficient, and compliant pathways to move money across borders. Entrepreneurs, exporters, and importers alike are seeking mechanisms to bypass the limitations of the local banking system and access U.S. dollars for trade, payments, and capital preservation. This project responds directly to that need by offering a dual-structure payments and compliance framework that enables cross-border settlements via both traditional fiat and crypto rails (specifically USDT).

By combining regulated U.S.-based entities with offshore operational flexibility—backed by expert guidance and access to licensed providers—this solution creates an end-to-end model that is adaptable, fast to implement, and aligned with international financial compliance requirements. Whether the goal is to facilitate named account payments to U.S. vendors, or route payments to non-U.S. destinations such as China, Europe, or Latin America, this platform is built to scale with transparency, legality, and operational efficiency at its core.

Solution Architecture:

This cross-border payment solution is structured around a dual-entity framework that enables legally compliant, operationally flexible payments from Bolivia to both U.S. and non-U.S. destinations, using either fiat or stablecoin rails. The structure is designed for B2B and high-value cross-border type payments.

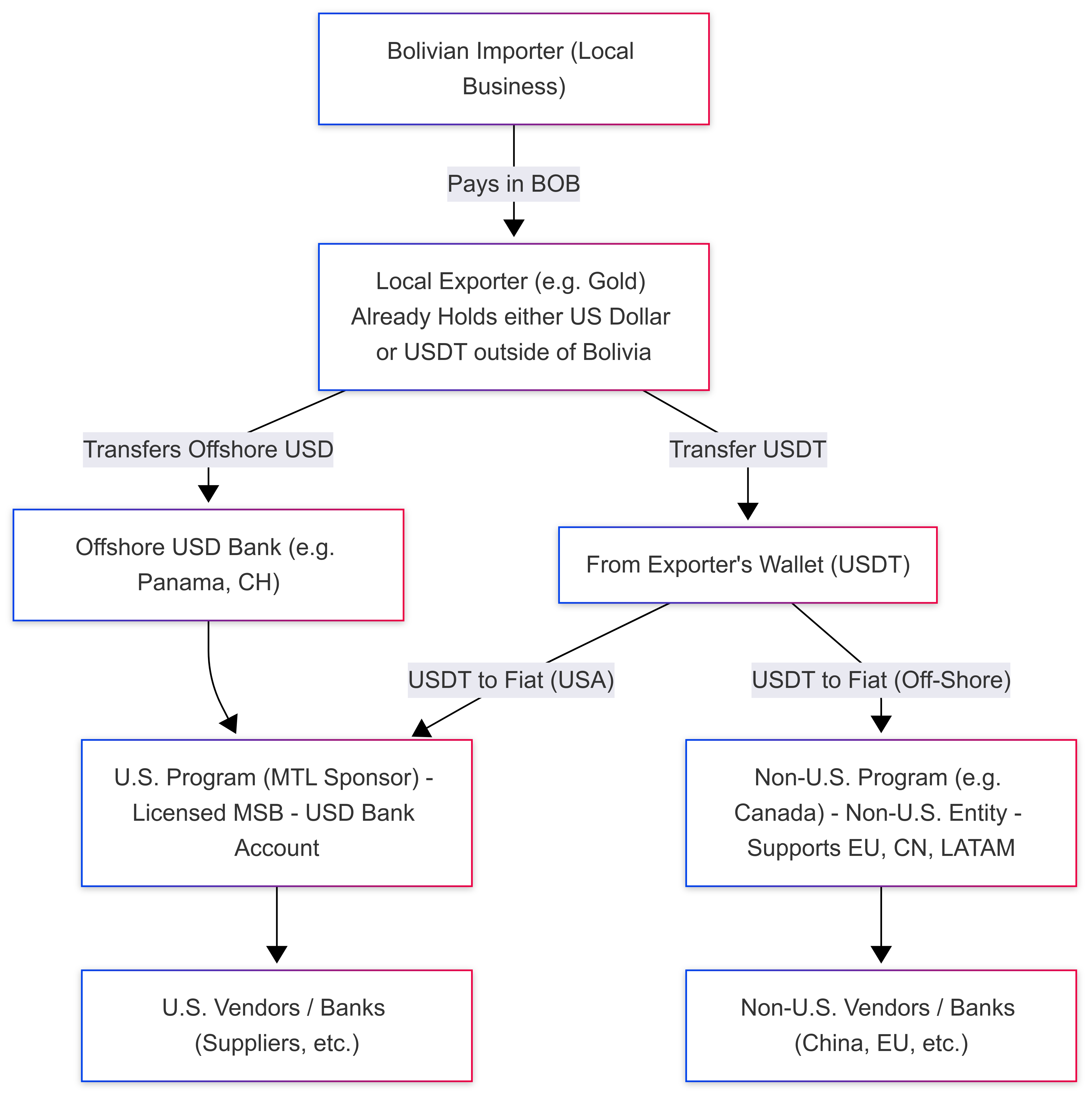

Flow of Funds

Dual-Entity Model

U.S. Entity (Regulated Pathway for U.S.-Bound Transactions)

- Legal Basis: Operates under a Money Services Business (MSB) registration and is covered by a licensed Money Transmitter (MTL) through an agent sponsorship model.

- Functionality:

- Receive USD via wire, USDT liquidation, or conversion

- Settle named or unnamed payments to vendors across the United States

- Maintain compliance logs and regulatory filings (e.g., SARs, CTRs) via sponsor

- Banking:

- U.S. banking is provided via BaaS platform or sponsor’s bank account

- Dedicated sub-accounts for clients may be possible depending on sponsor

Non-U.S. Entity (Flexible International Settlement Path)

- Location: Jurisdictions include Canada (preferred), Malta, Turkey, Panama, or UAE

- Functionality:

- Facilitate transactions that do not touch the U.S. financial system

- Receive funds via crypto or wire

- Pay out to counterparties in China, Europe, LATAM, etc.

- Avoid U.S.-specific regulatory requirements (e.g., FinCEN, OFAC)

- Banking:

- Uses international multi-currency bank accounts or PSPs (Payment Service Providers)

- USDT/USDC-compatible wallets may be custodial or self-hosted depending on risk appetite

Fund Flow Variants

USD-Offshore Flow (Indirect Fiat Path)

- Importer in Bolivia pays a local exporter in BOB.

- Exporter transfers equivalent USD from offshore account (e.g., in Switzerland).

- Funds enter U.S. sponsor bank account or PSP wallet.

- Sponsor entity disburses funds to U.S. beneficiary (e.g., vendor, service provider).

Use Case: Ideal for transactions where importer wants to pay a U.S. entity without going through Bolivia’s central bank.

Stablecoin Flow (USDT Path)

- Importer purchases USDT locally via Binance P2P or OTC desk or local preferred crypto exchange.

- USDT is sent to solution provider’s wallet (U.S. or offshore).

- USDT is liquidated into fiat (via exchange or OTC).

- Fiat is delivered to the end vendor or credited to an IBAN or bank account.

Use Case: High speed, less dependency on correspondent banks, ideal for countries with currency controls.

Non-U.S. Routing Path (Cross-Border B2B)

- BOB is converted into crypto or routed through informal channels.

- Non-U.S. entity receives USD/USDT and disburses payment to Europe, China, or LATAM.

- Payment is made from Canadian, Maltese, or Turkish PSP account depending on geography.

Use Case: Used for payments from Bolivia to Brazil, Argentina, Colombia, Peru, Chile, etc. where U.S. regulation is unnecessary or undesirable.

Compliance Layer

- U.S. Entity:

- Covered under MTL licensing of sponsor

- AML policies enforced by the sponsor

- Monthly, quarterly reporting (dependent on state and FinCEN)

- KYC/KYB managed via integrated onboarding partner (e.g., Alloy, SumSub)

- Non-U.S. Entity:

- Follows local AML/KYC regulations (e.g., FINTRAC in Canada)

- May use custodial or decentralized wallets depending on local law

- Provides auditability, but no U.S. data-sharing requirement unless involved with U.S. banking

Technical Infrastructure Options

- Custody: Hosted wallet providers, cold storage, or hybrid models (e.g., Fireblocks)

- KYC Integration: Document upload + sanctions screening

- Transaction Monitoring: Real-time rules engine for velocity, fraud, and sanctions triggers

- Accounting: Sub-account ledgering for reconciliation of inbound/outbound flows

Scalability Notes

- Suitable for MVP starting at $500K/month

- Scales cleanly to $10M+/month with better pricing, vendor trust, and liquidity access

- Modular expansion: additional corridors can be layered with provider consent

Client Advisory Fee (Faisal Khan LLC)

To assemble either the U.S. program, the non-U.S. program, or both, our consulting fee is US$ 15,000, covering:

- Flow structuring and entity mapping

- Partner sourcing (MTL sponsors, processors, compliance teams)

- Documentation and onboarding materials

- Strategic advisory for 60 days post-launch

Payment Terms:

- 50% upfront to begin work

- 50% upon signing with the selected solution provider

You will also receive:

- A licensing comparison matrix (own license vs. agent/API sponsorship)

- Estimated costs and processing timelines

- Best-practice playbooks on compliance and fund flows

Probability of Success:

Estimated at 95% based on experience and vetted partner access.

Money-Back Guarantee:

If no solution provider is secured within 120 days, your entire advance will be refunded, no deductions.

Solution Provider Pricing (Estimated Commercials)

The following are estimates only. Final pricing and obligations are outlined in the solution provider’s commercial term sheet.

- Transaction Fees: 0.15% to 1.0% depending on provider; typical: 0.5%–0.75%

- Sponsorship/Agent Setup Fees: $5,000 to $25,000 (most common: $10,000–$15,000)

- Monthly Operations Fees: $3,000 to $5,000/month

- Ancillary Costs (Named Accounts, Compliance Officer, additional corridors): May apply depending on your use case

Coverage includes: Argentina, Brazil, Ecuador, Colombia, Peru, Chile, and more. Expanding to a new country may trigger added compliance review costs.

Context: Obtaining a U.S. MTL in all 50 states can cost $2.2 million and take up to 2 years. This solution gives you nearly instant access via sponsorship—legally, scalable, and at a fraction of the cost. (Click Here to See US Money Transmitter License Application Filing Pricing). Learn more about the different License Options (advantages & disadvantages) between Applying for your own Money Transmitter License vs. Being an Agent (Authorized Delegate) vs. API Relationship. [Click here to see table]

Frequently Asked Questions (FAQ)

Q1: Is this legal?

Yes, provided the U.S. arm operates under an MSB registration and licensed MTL sponsor. The offshore arm adheres to the legal frameworks of its respective jurisdiction.

Q2: What are the biggest risks?

Operating without licensing in the U.S. can lead to jail time, asset seizure, or de-banking. Working under licensed structures eliminates this risk.

Q3: Do we need a team in the U.S.?

No. Operations can be conducted remotely, provided proper compliance protocols and sponsorship relationships are in place.

Q4: Can this model support payments to countries outside the U.S.?

Yes, using the non-U.S. entity. Ideal for routes into China, Europe, Brazil, Argentina, Venezuela (for OFAC-exempt food trade), and all other LATAM markets including Ecuador, Colombia, Peru, and Chile.

Q5: Where does the USD come from?

From gold and silver exporters, remitters, and diaspora. Optionally, USDT can be purchased in-country and converted onshore.

Q6: What kind of clients benefit most?

Importers who need access to USD, exporters who receive offshore USD, and individuals looking to safeguard their savings or conduct cross-border trade.

Q7: Is stablecoin use mandatory?

No, but it is increasingly common in Bolivia. Stablecoins allow for faster, traceable settlements with reduced counterparty risk.

Q8: What’s the minimum viable volume?

Roughly $2 million per month. Below that, the operating cost of compliance and sponsorship may outweigh the returns.

Q9: Can you assist with setting up companies or bank accounts?

Yes. We offer turnkey assistance with LLC/IBC formations, account opening, compliance onboarding, and flow structuring.

Q10: What if the end vendor requires named payments?

We support named accounts, allowing the U.S. payment to reflect the actual importer’s entity name—important for customs, invoices, and AML compliance.

Q11: What does it take to access Banking-as-a-Service (BaaS) infrastructure?

Significant capital strength and customer base are required. Typically, providers expect:

-

A community of at least 1,000 active accounts

-

Minimum cumulative deposits of $2 million

Without this scale, BaaS providers may decline onboarding or offer only limited functionality.

Q12: Can this evolve into a long-term financial platform post-crisis?

Absolutely. There’s strong market demand for multi-currency wallets, digital debit cards, and the ability to store, send, and receive funds globally—bypassing fragile local banking systems. With the right setup, this operation can become a trusted alternative to traditional banking.

Q13: Is there a way to start small and scale gradually?

This is a common challenge. While Minimum Viable Product (MVP) models exist, the market sets baseline infrastructure expectations. For example, processing just $200K–$300K/month—even at a 2% spread—only yields $6K/month in gross revenue, which limits your operational capacity. The real advantages begin to emerge at $2M+/month in volume, where you gain access to better pricing, credibility, and system efficiencies.

Q14: Will I need to get a surety bond?

If you’re acting as an agent under someone else’s license, you will not need to post your own surety bond. However, if the sponsor requires an increase in bond coverage due to your transaction volume, you may be asked to cover the incremental premium.

Q.15 What is the total initial investment required (licenses, structure, consulting, banks, tech, etc.)?

- The pricing varies from solution provider to solution provider. Here are some approximate numbers for you:

- My consultancy fees (which is fixed), is US$ 15,000 of which, 50% is up-front and 50% is upon signing with the solution provider.

- The commercials for solution provider, you can see from Solution Provider Pricing (estimated commercials): https://faisalkhanllc.notion.site/Bolivia-USD-USDT-Project-239f149ceaef808eb60bfaf19452f1a6 (this has already been shared with you).

- From a company standpoint, you need to be liquid for US$ 125,000 (on average) to qualify for a sponsorship.

- Some licensed solution providers might even work with you, if your liquidity stands at US$ 75,000.Most solution providers will work on a funds good-and-settled model, so if any refunding is required, you are required to put up that prefunding.

Q.16 I know you mentioned you are already working with a client from Bolivia. Has a compliance/legal review been done for Bolivia and the involved countries (AML, KYC, FX controls)?

I’m not sure what you mean by a compliance/legal review. Review what? The licensed money services business, that holds the necessary money transmitters licenses, did their Enhanced Due Diligence with the Bolivian Partner that they are working with, (as required by law) and are in the midst of setting up their system so that their clients, (i.e. the clients of the Bolivian Partner), can be onboarded to have their accounts (this was a requirement from this particular Partner). Each business they are onboarding is being given a specialized clearing account in US Dollars as the end beneficiaries are asking that payments from these Bolivian customers come from a named account.

From an AML, KYB, and FX Controls points of view, let me comment as much as I can briefly on this subject.

- The AML controls that are in place, have nothing alarming, or rather no red-flag has gone off, with regards to this particular Partner and the customers that they are onboarding.

- From a KYB (Know Your Business) point of view, the documentation being provided, suffice the minimum standards that the Principal License Holder has, are being met.

- From an FX Control point of view. They are not concerned about that, as they are receiving USDT into their account, or US Dollars from outside of Bolivia, into their account to do either net-to-net or book-to-book settlement with their counterparts in Bolivia &/or settle, make payments as per the given instructions by the client.

- There is no case where US Dollars are being sent out of Bolivia, or that Bolivianos (BOB) are being shipped out of Bolivia.

- The PLH (Principal License Holder) is only working with countries they feel comfortable to work with, i.e. US, Canada, UK, EU (various), Brazil, Mexico, Argentina, China/HK, UAE to name a few.

Q.17 What legal exposure do we face at each stage of the transaction flow?

That is something for your lawyer to tell you. Not me, as you would be bound by a contract. If you are an Authorized Delegate, then you’re in the Flow of Funds and are hence responsible for the transaction and its good execution.

If you are an API functionary, then you are not in the Flow of Funds, then the legal exposure is low, but never zero. The counterparty risk is high, as you do not control the flow of the transaction nor are in possession of the funds.

To work out the legal exposure at each stage of the transaction, you need to have a defined (signed off Flow of Funds), something like I have shared, and then an understanding of the model under which you are functioning.

Q.18 How do we avoid regulatory risk (e.g., fund freezes, audits)?

An Audit is not a regulatory risk, but rather part and parcel of doing business in a regulated world, so it should not be looked upon as something to avoid. Just wanted to clarify that. Funds freeze will happen because of one of three things (I’m being overly limited here, albeit the reasons can be many).

- Freezing of fund, because the funds are originating from a wallet or associated with a business or are going to a wallet or a business that is deemed flagged for some reason. We will never know the reason why it was flagged, just suffice to say, you would be informed that the funds have been frozen. This is rare.

- Funds are temporarily frozen, pending additional paperwork that is requested, once the paperwork has been provided and to the satisfaction of the institution that instituted the freeze, the funds are released. This can be anywhere from one week to as long as six months. There is no average. But if such a transaction freeze does happen, it is usually between 4 to 6 weeks. Clients sign up for this, i.e. they are knowledgeable and it is highlighted in the contract agreement that they sign.

- A court order. If for some reason a court order initiates a freeze or a government body, then the funds would be frozen and you may/may-not know about the reason behind the freeze. In most cases once the government freezes funds, they are hardly ever released, and if released it is a super involved process.

Q.19 Is it legal for us to operate as financial intermediaries in this structure?

Only if you are licensed as a financial intermediary or an agent/authorized delegate of one. You can also do the business without being a financial intermediary, but then you would not be in the flow of funds, etc. The Own vs. Agent vs. API table I cited in the document link I shared earlier shows this.

Q.20 Which banks or PSPs will we use in the U.S. and offshore?

That of course is privileged information and the role I play as a commercial deal strategist broker. I have my own pool of solution provider I work with, these are my go-to providers for rolling out a solution.

Q.21 Are these banking partners reliable and experienced in these flows?

Yes, of course they are. There is nothing overly complicated and/or sophisticated about this deal flow.

Q.22 How are customer funds secured? Are accounts segregated?

Again, this depends on how the deal is structured. Any licensed Money Services Business you deal with, will have a segregated named account for purposes of keeping the funds separate to ensure there is no commingling of funds.

Q.23 What happens if a transfer is blocked or flagged?

Three possibilities:

- Returned.

- Carried on, i.e. executed and money is delivered to the final destination.

- Funds Frozen (as explained above).In either of the three scenarios, those involved will try to decipher what is the reason for the blockage or flagging.

Q.24 How long to launch the system after first payment?

Depends if you have the technology ready or not. But typically (let’s assume you have a system that is good for such type of transactions), then about 3 to 8 weeks to go live. 3 weeks to go manual launch, and 8 weeks to go with an automated launch, provided you have a technology team behind you.

Q.25 What is the minimum staff structure to operate?

- Two people. Minimum: MLRO & Operations/Accounts Manager.Four recommended (MLRO, Operations Manager, Customer Support, Accounts Manager, and Technology Specialist).

Q.26 How automated is the system (vs. manual tasks)?

The solution provider you end up working with, may have a fully automated system (White-Label + API), a semi-automated system (APIs only) and or a 100% manual system. Some have all three. It all depends what you are subscribing to. Very rarely would a solution provider give you their complete white-label solution. Much of the world works on the API market model. I think you should start manual, understand the mechanics of the business extremely well and then slowly build your solution.

Q.27 Who handles KYC/AML and crypto-fiat conversion? What exchanges/OTCs are used?

The licensed operators do. They use exchanges and/or liquidity partners they are most comfortable with.

Q.28 How long does each type of transaction take (e.g., USDT, fiat routing)?

Off-Ramping: 15 minutes to 1 hour (depending on the time of the day and day of the week).

Payments realization into the PLH’s nominated account for further payment processing. Usually one day, if not less. No such activity on the weekend, or after banking hours or on gazetted holidays.

Onward payment (say China, Brazil, EU, etc.) This is difficult to say, but usually one day, or as per actuals.

Q.29 Given we will be needing to sell high amounts of USDT, we would need partners that have high amounts to USDT to sell to dollars every month. How do we get these?

USDT liquidity is really not an issue. Many of the providers can easily do something like $100MM to $200MM per day!

Q.30 What is the total monthly cost to run the system (licenses, staff, banks, compliance)?

You don’t run the bank, licenses, compliance. That all is the responsibility of the solution provider you are working with and is included in the monthly cost you are paying them, as well as the volume / commercial charges they are taking from you.

You have to worry about your own costs of staff, cost of marketing, customer support, technology, pre-funding and the money you pay to the solution provider.

Q.31 What are the fees per transaction? You mentioned around 1% right?

- Usually between 75 -to- 80 basis points per transaction

- Per transaction charge, which might be US$ 1 (minimum) to US$ 2.50 (maximum).

- There would be a one-time KYB charge which ranges from US$ 25 to US$ 75 (depending on the provider) and

- KYC charges are usually US$ 2 to US$ 5 per person.The KYC and KYB is done once and is valid for 12 months.

Q.32 Have you already worked with this structure?

This is what I do for a living. I take customers such as you, who have an idea for a market opportunity, and I design a solution around it and find them a bona fide licensed provider to work with and structure it as such. This is what the US$ 15,000 is for.

Q.33 Do you have successful case studies?

I don’t publish my case studies. No client wants to do it, they see it as a leakage of their business model.

Needless to say, you can research me and what I have done/contributed in this field.

Q.34 Have there been any past legal or regulatory issues?

In this type of a setup? Sure. I have seen cases where business partners fail to disclose the red flags that should have been very obvious for disclosure.

I have seen clients provide obfuscated information, leading for the transaction to be held, pending further submission for documents.

I have bad source of funds and funds returned and business and channel partners barred from working with a specific financial institution.

There are always problems. You will see all sorts when you work in this field. However, with the relevant controls in place, you can mitigate to a very large degree the bad actors and/or the nefarious transactions from being processed.

Spanish Version

Resumen Ejecutivo

En respuesta a la grave escasez de dólares en Bolivia, los estrictos controles de capital y la dependencia de canales informales, proponemos una solución de pagos transfronterizos que combina dos estructuras legales y operativas: una entidad regulada en EE. UU. y una entidad offshore flexible. Este modelo permite liquidaciones tanto en moneda fiduciaria (USD) como en stablecoin (USDT), garantizando rapidez, transparencia y cumplimiento con las normativas internacionales.

La Entidad en EE. UU. opera bajo registro MSB y licencia de Money Transmitter (MTL) mediante un patrocinador, lo que facilita la recepción de USD y la liquidación de pagos nominados a proveedores estadounidenses, manteniendo registros regulatorios y reportes de AML/KYC. La Entidad no Estadounidense, ubicada en jurisdicciones como Canadá, Malta, Turquía, Panamá o EAU, gestiona flujos que evitan el sistema financiero de EE. UU., recibiendo fondos por cripto o transferencia bancaria y desembolsándolos en mercados de LATAM, Europa o Asia sin los requisitos FinCEN/OFAC.

Existen tres variantes de flujo de fondos:

- USD‑Offshore (Fiduciario indirecto): el exportador transfiere USD desde una cuenta offshore a la cuenta del patrocinador en EE. UU., que luego paga al beneficiario local.

- Stablecoin (USDT): el importador compra USDT localmente, lo envía a la cartera del proveedor, lo liquida a fiat y efectúa el pago final.

- Ruta no estadounidense: la entidad offshore recibe USD/USDT y desembolsa pagos directos a Europa, China o LATAM desde su PSP local.

Nuestra consultoría, con una tarifa única de US$ 15 000, cubre desde la estructuración de flujos y mapeo de entidades, hasta la selección de patrocinadores y la elaboración de todos los materiales de cumplimiento, con asesoría estratégica 60 días post‑lanzamiento. El pago se divide en 50 % al inicio y 50 % al firmar con el proveedor, y ofrecemos una garantía de reembolso total si no se asegura un patrocinador en 120 días.

Este enfoque permite lanzar un MVP desde US$ 500 000/mes y escalar a más de US$ 10 M/mes, con costos y tiempos de implementación significativamente inferiores a los de una licencia MTL propia (US$ 2,2 M y hasta 2 años). Con una probabilidad de éxito estimada en 95 %, esta solución brinda acceso inmediato a canales formales de USD y stablecoins, mitigando riesgos de desbancarización y sanciones.

Resumen del Proyecto: Habilitación de Pagos Transfronterizos Bolivia-USD/USDT

Visión General

Ante la grave escasez de dólares en Bolivia, los estrictos controles de capital y la creciente dependencia de canales financieros informales, existe una necesidad urgente de vías legítimas, eficientes y conformes para mover dinero a través de fronteras. Emprendedores, exportadores e importadores buscan mecanismos para eludir las limitaciones del sistema bancario local y acceder a dólares estadounidenses para comercio, pagos y preservación de capital. Este proyecto responde directamente a esa necesidad ofreciendo un marco de pagos y cumplimiento de doble estructura que habilita liquidaciones transfronterizas tanto por canales tradicionales de moneda fiduciaria como por raíles de criptomoneda (específicamente USDT).

Al combinar entidades reguladas con sede en EE. UU. con flexibilidad operativa offshore —respaldado por asesoría experta y acceso a proveedores con licencia—esta solución crea un modelo integral adaptable, de rápida implementación y alineado con los requisitos de cumplimiento financiero internacional. Ya sea para facilitar pagos con cuenta nominada a proveedores en EE. UU. o para enrutar pagos a destinos fuera de EE. UU. como China, Europa o Latinoamérica, esta plataforma está diseñada para escalar con transparencia, legalidad y eficiencia operativa en su núcleo.

Arquitectura de la Solución

Esta solución de pagos transfronterizos se estructura en torno a un modelo de doble entidad que permite pagos conformes y operativamente flexibles desde Bolivia hacia destinos en EE. UU. y fuera de EE. UU., utilizando raíles de moneda fiduciaria o stablecoin. La estructura está pensada para pagos B2B de alto valor.

Flujo de Fondos

Modelo de Doble Entidad

Entidad en EE. UU. (Vía Regulada para Transacciones con Destino en EE. UU.)

- Base Legal: Opera bajo el registro como Money Services Business (MSB) y está amparada por una licencia de Money Transmitter (MTL) mediante un modelo de patrocinio de agente.

- Funcionalidad:

- Recepción de USD vía transferencia bancaria, liquidación de USDT o conversión.

- Liquidación de pagos nominados o no nominados a proveedores en todo EE. UU.

- Mantenimiento de registros de cumplimiento y presentaciones regulatorias (p. ej., SARs, CTRs) a través del patrocinador.

- Banca:

- Servicio bancario en EE. UU. provisto por plataforma BaaS o cuenta bancaria del patrocinador.

- Posibilidad de subcuentas dedicadas para clientes, según los términos del patrocinador.

- Ubicación: Jurisdicciones sugeridas: Canadá (preferido), Malta, Turquía, Panamá o EAU.

Entidad no Estadounidense (Vía Internacional Flexible)

- Funcionalidad:

- Facilitar transacciones que no impliquen al sistema financiero de EE. UU.

- Recepción de fondos vía criptomoneda o transferencia bancaria.

- Pago a contrapartes en China, Europa, LATAM, etc.

- Evasión de requisitos regulatorios específicos de EE. UU. (p. ej., FinCEN, OFAC).

- Banca:

- Uso de cuentas bancarias internacionales multicurrency o PSPs (Payment Service Providers).

- Carteras compatibles con USDT/USDC, custodiadas o auto-hospedadas según apetito de riesgo.

Variantes de Flujo de Fondos

Flujo USD-Offshore (Vía Fiduciaria Indirecta)

- El importador en Bolivia paga al exportador local en BOB.

- El exportador transfiere el equivalente en USD desde una cuenta offshore (p. ej., Suiza).

- Los fondos ingresan a la cuenta bancaria del patrocinador en EE. UU. o a su billetera PSP.

- La entidad patrocinadora distribuye fondos al beneficiario en EE. UU. (p. ej., proveedor, prestador de servicios).

Caso de uso: Ideal cuando el importador quiere pagar a una entidad estadounidense sin pasar por el banco central de Bolivia.

Flujo de Stablecoin (Vía USDT)

- El importador adquiere USDT localmente (Binance P2P, mesa OTC u otro exchange local).

- El USDT se envía a la cartera del proveedor de la solución (EE. UU. u offshore).

- El USDT se liquida en moneda fiduciaria (vía exchange u OTC).

- La moneda fiduciaria se entrega al proveedor final o se acredita en una cuenta IBAN o bancaria.

Caso de uso: Alta velocidad, menor dependencia de bancos corresponsales; ideal para países con controles de cambio.

Ruta de Enrutamiento No Estadounidense (B2B Transfronterizo)

- Se convierte BOB en cripto o se enruta por canales informales.

- La entidad no estadounidense recibe USD/USDT y desembolsa el pago a Europa, China o LATAM.

- El pago se realiza desde la cuenta PSP en Canadá, Malta o Turquía según la geografía.

Caso de uso: Pagos de Bolivia a Brasil, Argentina, Colombia, Perú, Chile, etc., donde la regulación de EE. UU. no es necesaria o es indeseable.

Capa de Cumplimiento

- Entidad en EE. UU.:

- Amparada por la licencia MTL del patrocinador.

- Políticas AML aplicadas por el patrocinador.

- Reportes mensuales y trimestrales (según estado y FinCEN).

- KYC/KYB gestionados mediante socio de onboarding integrado (p. ej., Alloy, SumSub).

- Entidad no Estadounidense:

- Cumple con regulaciones locales AML/KYC (p. ej., FINTRAC en Canadá).

- Uso de carteras custodiadas o descentralizadas según la ley local.

- Proporciona auditabilidad sin requisitos de intercambio de datos con EE. UU., salvo que involucre banca estadounidense.

Opciones de Infraestructura Técnica

- Custodia: Proveedores de billeteras hospedadas, almacenamiento en frío o modelos híbridos (p. ej., Fireblocks).

- Integración KYC: Carga de documentos y cribado de sanciones.

- Monitoreo de Transacciones: Motor de reglas en tiempo real para velocidad, fraude y sanciones.

- Contabilidad: Ledger de subcuentas para conciliación de flujos entrantes y salientes.

Notas de Escalabilidad

- Adecuado para un MVP con inicio en US$ 500 000/mes.

- Escala hasta US$ 10 M+/mes con mejores tarifas, confianza de proveedores y acceso a liquidez.

- Expansión modular: corredores adicionales pueden añadirse con consentimiento del proveedor.

Honorarios de Asesoría al Cliente (Faisal Khan LLC)

Para ensamblar el programa en EE. UU., el programa no estadounidense o ambos, nuestra tarifa de consultoría es US$ 15 000, que incluye:

- Estructuración de flujos y mapeo de entidades.

- Búsqueda de socios (patrocinadores MTL, procesadores, equipos de cumplimiento).

- Documentación y materiales de incorporación.

- Asesoría estratégica durante 60 días post-lanzamiento.

Términos de Pago:

- 50 % por adelantado para iniciar el trabajo.

- 50 % al firmar con el proveedor seleccionado.

Además recibirá:

- Matriz comparativa de licencias (propia vs. agente/API).

- Costos estimados y plazos de procesamiento.

- Manuales de mejores prácticas en cumplimiento y flujos de fondos.

Probabilidad de Éxito:

Estimada en 95 % según experiencia y acceso a socios verificados.

Garantía de Reembolso:

Si no se asegura un proveedor en 120 días, se reembolsará el 100 % del anticipo, sin deducciones.

Precios Estimados del Proveedor de la Solución

Los siguientes son solo estimaciones. Los precios finales y obligaciones se detallan en la hoja de términos comerciales del proveedor.

- Comisiones por Transacción: 0,15 % a 1 % según proveedor; típico: 0,5 %–0,75 %.

- Cuotas de Configuración de Patrocinio/Agente: US$ 5 000 a US$ 25 000 (más común: US$ 10 000–US$ 15 000).

- Cuotas Operativas Mensuales: US$ 3 000 a US$ 5 000/mes.

- Costos Auxiliares (Cuentas Nominadas, Oficial de Cumplimiento, corredores adicionales): Pueden aplicar según caso de uso.

Cobertura incluye: Argentina, Brasil, Ecuador, Colombia, Perú, Chile y más. Expandirse a un nuevo país puede implicar costos adicionales de revisión de cumplimiento.

Contexto: Obtener una MTL en EE. UU. para 50 estados puede costar US$ 2,2 millones y llevar hasta 2 años. Esta solución ofrece acceso casi instantáneo vía patrocinio—legal, escalable y a una fracción del costo. Ver precios de solicitud de MTL en EE. UU.

Para más detalles sobre opciones de licencia (ventajas y desventajas) entre Obtener su propia MTL, Ser Agente (Delegado Autorizado) o Relación API, haga clic aquí.

Preguntas Frecuentes (FAQ)

P1: ¿Es legal?

Sí, siempre que el brazo estadounidense opere bajo registro MSB y patrocinio de MTL. El brazo offshore cumple con marcos legales de su jurisdicción.

P2: ¿Cuáles son los mayores riesgos?

Operar sin licencia en EE. UU. puede conllevar prisión, embargo de activos o cierre de cuentas. Trabajar bajo estructuras autorizadas elimina ese riesgo.

P3: ¿Necesitamos un equipo en EE. UU.?

No. Las operaciones pueden realizarse de forma remota con protocolos de cumplimiento y relaciones de patrocinio establecidos.

P4: ¿Este modelo soporta pagos a países fuera de EE. UU.?

Sí, mediante la entidad no estadounidense. Ideal para rutas hacia China, Europa, Brasil, Argentina, Venezuela (para comercio de alimentos exento de OFAC) y todos los mercados LATAM incluyendo Ecuador, Colombia, Perú y Chile.

P5: ¿De dónde provienen los USD?

De exportadores de oro y plata, remitentes y diáspora. Opcionalmente, se puede adquirir USDT localmente y convertir onshore.

P6: ¿Qué tipo de clientes se benefician más?

Importadores que necesitan acceso a USD, exportadores que reciben USD offshore e individuos que buscan proteger sus ahorros o realizar comercio transfronterizo.

P7: ¿Es obligatorio usar stablecoin?

No, pero es cada vez más común en Bolivia. Las stablecoins permiten liquidaciones más rápidas, trazables y con menor riesgo de contraparte.

P8: ¿Cuál es el volumen mínimo viable?

Aproximadamente US$ 2 millones/mes. Por debajo, el costo de cumplimiento y patrocinio puede superar los retornos.

P9: ¿Pueden ayudar con la creación de empresas o cuentas bancarias?

Sí. Ofrecemos asistencia turnkey para formación de LLC/IBC, apertura de cuentas, incorporación de cumplimiento y estructuración de flujos.

P10: ¿Qué pasa si el proveedor final requiere pagos nominados?

Soportamos cuentas nominadas, permitiendo que el pago en EE. UU. refleje el nombre real de la entidad importadora—crucial para aduanas, facturas y cumplimiento AML.

P11: ¿Qué se necesita para acceder a infraestructura BaaS?

Se requiere:

-

Una comunidad de al menos 1 000 cuentas activas.

-

Depósitos acumulados mínimos de US$ 2 millones.

Sin esta escala, los proveedores BaaS pueden rechazar la incorporación o ofrecer funcionalidad limitada.

P12: ¿Puede evolucionar a una plataforma financiera a largo plazo post-crisis?

Absolutamente. Existe alta demanda de billeteras multicurrency, tarjetas digitales de débito y la capacidad de enviar, recibir y almacenar fondos globalmente—eludiendo sistemas bancarios locales frágiles.

P13: ¿Hay forma de empezar pequeño y escalar gradualmente?

Sí, aunque los MVPs existen, el mercado impone expectativas de infraestructura. Por ejemplo, procesar US$ 200 000–300 000/mes—con un margen del 2 %—genera solo US$ 6 000/mes en ingresos brutos, lo que limita la capacidad operativa. Las ventajas reales surgen a partir de US$ 2 M+/mes, con mejores precios, credibilidad y eficiencia.

P14: ¿Necesitaré una fianza de garantía?

Si actúa como agente bajo licencia ajena, no necesitará depositar su propia fianza. Sin embargo, si el patrocinador exige mayor cobertura de fianza por volumen de transacciones, podría solicitársele cubrir la prima incremental.

P.15 ¿Cuál es la inversión inicial total requerida (licencias, estructura, consultoría, bancos, tecnología, etc.)?

• Los precios varían de un proveedor de soluciones a otro. A continuación, algunos números aproximados para usted:

• Mis honorarios de consultoría (que son fijos) son de US$ 15,000, de los cuales el 50% se paga por adelantado y el 50% al momento de la firma con el proveedor de soluciones.

• Los costos comerciales del proveedor de soluciones se pueden consultar en “Solution Provider Pricing (estimated commercials)”: https://faisalkhanllc.notion.site/Bolivia-USD-USDT-Project-239f149ceaef808eb60bfaf19452f1a6 (esto ya le ha sido compartido).

• Desde el punto de vista de la empresa, necesita contar con una liquidez de US$ 125,000 (en promedio) para calificar para un patrocinio.

• Algunos proveedores de soluciones con licencia podrían incluso trabajar con usted si su liquidez es de al menos US$ 75,000.

• La mayoría de los proveedores de soluciones trabajarán bajo un modelo de fondos buenos y liquidados, por lo tanto, si se requiere algún reembolso, se le exigirá que proporcione ese prefinanciamiento.

P.16 Sé que mencionó que ya está trabajando con un cliente de Bolivia. ¿Se ha realizado una revisión de cumplimiento/legal para Bolivia y los países involucrados (AML, KYC, controles de cambio)?

No estoy seguro de a qué se refiere con una revisión de cumplimiento/legal. ¿Revisión de qué? El negocio de servicios monetarios con licencia, que posee las licencias necesarias de transmisor de dinero, realizó su Diligencia Debida Reforzada con el Socio Boliviano con el que están trabajando (según lo exige la ley), y están en proceso de configurar su sistema para que sus clientes (es decir, los clientes del Socio Boliviano) puedan ser incorporados y tener sus cuentas (esto fue un requisito de ese Socio en particular). A cada empresa que están incorporando se le está asignando una cuenta de compensación especializada en dólares estadounidenses, ya que los beneficiarios finales solicitan que los pagos de estos clientes bolivianos provengan de una cuenta nominativa.

Desde el punto de vista de AML, KYB y controles de cambio, permítame comentar brevemente sobre este asunto.

• Los controles de AML que están implementados no presentan ninguna alarma, o mejor dicho, no se ha activado ninguna señal de alerta, con respecto a este Socio en particular y los clientes que están incorporando.

• Desde el punto de vista de KYB (Conozca Su Negocio), la documentación que se está proporcionando cumple con los estándares mínimos requeridos por el Titular de la Licencia Principal.

• Desde el punto de vista del control de cambio, no están preocupados, ya que están recibiendo USDT en su cuenta, o dólares estadounidenses desde fuera de Bolivia, en su cuenta para realizar liquidaciones netas o de libro a libro con sus contrapartes en Bolivia y/o para liquidar y efectuar pagos según las instrucciones del cliente.

• No existe ningún caso en el que se estén enviando dólares estadounidenses desde Bolivia, ni tampoco que se estén exportando bolivianos (BOB) fuera de Bolivia.

• El PLH (Titular Principal de la Licencia) solo trabaja con países con los que se siente cómodo, es decir, EE. UU., Canadá, Reino Unido, Unión Europea (varios), Brasil, México, Argentina, China/HK, Emiratos Árabes Unidos, por nombrar algunos.

P.17 ¿Qué exposición legal enfrentamos en cada etapa del flujo de transacción?

Eso es algo que su abogado debe indicarle. No yo, ya que usted estaría obligado por contrato. Si usted es un Delegado Autorizado, entonces está en el Flujo de Fondos y, por lo tanto, es responsable de la transacción y su correcta ejecución.

Si usted es una entidad funcional API, entonces no está en el Flujo de Fondos, por lo tanto la exposición legal es baja, pero nunca nula. El riesgo de contraparte es alto, ya que no controla el flujo de la transacción ni está en posesión de los fondos.

Para determinar la exposición legal en cada etapa de la transacción, necesita tener un Flujo de Fondos definido (firmado), algo como lo que le he compartido, y además comprender el modelo bajo el cual está operando.

P.18 ¿Cómo evitamos el riesgo regulatorio (por ejemplo, congelación de fondos, auditorías)?

Una auditoría no es un riesgo regulatorio, sino más bien parte integral de hacer negocios en un mundo regulado, por lo que no debe verse como algo que deba evitarse. Solo quería aclararlo. La congelación de fondos ocurre por una de tres razones (estoy siendo muy limitado aquí, aunque las razones pueden ser muchas).

• Congelación de fondos porque provienen de una billetera o están asociados con una empresa o se dirigen a una billetera o empresa que ha sido señalada por alguna razón. Nunca sabremos el motivo por el que fue señalada, basta con decir que se le informará que los fondos han sido congelados. Esto es poco común.

• Fondos congelados temporalmente, en espera de documentación adicional que se solicita; una vez proporcionada la documentación y satisfaciendo a la institución que realizó la congelación, los fondos son liberados. Esto puede demorar desde una semana hasta seis meses. No hay promedio. Pero si ocurre una congelación de este tipo, usualmente es entre 4 a 6 semanas. Los clientes se registran con conocimiento de esto, es decir, están informados, y se señala en el contrato que firman.

• Una orden judicial. Si por alguna razón se emite una orden judicial o de una entidad gubernamental, los fondos serán congelados y puede que usted sepa o no la razón detrás de la congelación. En la mayoría de los casos, una vez que el gobierno congela fondos, rara vez se liberan, y si se liberan, es un proceso extremadamente complicado.

P.19 ¿Es legal para nosotros operar como intermediarios financieros dentro de esta estructura?

Solo si usted tiene licencia como intermediario financiero o como agente/delegado autorizado de uno. También puede operar el negocio sin ser intermediario financiero, pero entonces no estaría en el flujo de fondos, etc. La tabla de “Propietario vs. Agente vs. API” que cité en el enlace del documento que compartí anteriormente lo muestra.

P.20 ¿Qué bancos o PSPs utilizaremos en EE. UU. y en el extranjero?

Eso, por supuesto, es información privilegiada y forma parte del rol que desempeño como intermediario y estratega comercial de acuerdos. Tengo mi propio grupo de proveedores de soluciones con los que trabajo; son mis proveedores de confianza para implementar soluciones.

P.21 ¿Estos socios bancarios son confiables y experimentados en estos flujos?

Sí, por supuesto que lo son. No hay nada excesivamente complicado y/o sofisticado acerca de este flujo de transacciones.

P.22 ¿Cómo se aseguran los fondos de los clientes? ¿Las cuentas están segregadas?

Nuevamente, esto depende de cómo se estructura el acuerdo. Cualquier Empresa de Servicios Monetarios con licencia con la que usted trabaje tendrá una cuenta nominativa segregada con el fin de mantener los fondos separados y garantizar que no haya mezcla de fondos.

P.23 ¿Qué sucede si una transferencia es bloqueada o señalada?

Tres posibilidades:

-

Devuelta.

-

Ejecutada, es decir, el dinero se entrega al destino final.

-

Fondos congelados (como se explicó anteriormente).

En cualquiera de los tres escenarios, las partes involucradas intentarán descifrar cuál fue la razón del bloqueo o la señalización.

P.24 ¿Cuánto tiempo toma lanzar el sistema después del primer pago?

Depende de si tiene la tecnología lista o no. Pero típicamente (supongamos que tiene un sistema apto para este tipo de transacciones), entonces de 3 a 8 semanas para entrar en operación. 3 semanas para un lanzamiento manual, y 8 semanas para un lanzamiento automatizado, siempre que tenga un equipo tecnológico que lo respalde.

P.25 ¿Cuál es la estructura mínima de personal para operar?

• Dos personas. Mínimo: Oficial de Cumplimiento (MLRO) y Gerente de Operaciones/Cuentas.

• Se recomiendan cuatro: MLRO, Gerente de Operaciones, Soporte al Cliente, Gerente de Cuentas y Especialista Tecnológico.

P.26 ¿Qué tan automatizado está el sistema (en comparación con tareas manuales)?

El proveedor de soluciones con el que usted termine trabajando puede tener un sistema totalmente automatizado (marca blanca + API), un sistema semi-automatizado (solo APIs) o un sistema 100% manual. Algunos ofrecen los tres. Todo depende de lo que usted contrate. Muy raramente un proveedor le dará su solución completa marca blanca. Gran parte del mundo trabaja bajo el modelo de mercado API. Creo que debe comenzar de forma manual, comprender muy bien la mecánica del negocio y luego construir su solución de manera progresiva.

P.27 ¿Quién maneja el KYC/AML y la conversión cripto-fiat? ¿Qué exchanges/OTCs se utilizan?

Los operadores con licencia lo hacen. Utilizan los exchanges o socios de liquidez con los que se sienten más cómodos.

P.28 ¿Cuánto tarda cada tipo de transacción (por ejemplo, USDT, enrutamiento fiat)?

Off-Ramping: 15 minutos a 1 hora (dependiendo de la hora del día y del día de la semana).

Realización de pagos hacia la cuenta nominada del PLH para procesamiento posterior: normalmente un día, si no menos. No hay actividad de este tipo los fines de semana, fuera del horario bancario o en días festivos.

Pago posterior (por ejemplo, China, Brasil, UE, etc.): es difícil de decir, pero normalmente un día, o según corresponda.

P.29 Dado que necesitaremos vender grandes cantidades de USDT, necesitaremos socios que tengan grandes cantidades de USDT para vender a dólares cada mes. ¿Cómo conseguimos estos?

La liquidez de USDT realmente no es un problema. Muchos de los proveedores pueden manejar fácilmente entre $100 millones y $200 millones por día.

P.30 ¿Cuál es el costo mensual total para operar el sistema (licencias, personal, bancos, cumplimiento)?

Usted no opera el banco, las licencias, ni el cumplimiento. Todo eso es responsabilidad del proveedor de soluciones con el que está trabajando y está incluido en el costo mensual que le paga, así como en los cargos comerciales por volumen que se le aplican.

Usted debe ocuparse de sus propios costos de personal, marketing, soporte al cliente, tecnología, prefinanciamiento y el dinero que paga al proveedor de soluciones.

P.31 ¿Cuáles son las tarifas por transacción? ¿Mencionó alrededor del 1%, correcto?

-

Generalmente entre 75 y 80 puntos básicos por transacción.

-

Cargo por transacción, que puede ir desde US$ 1 (mínimo) hasta US$ 2.50 (máximo).

-

Habrá un cargo único por KYB que varía entre US$ 25 y US$ 75 (dependiendo del proveedor), y

-

Los cargos por KYC suelen ser de US$ 2 a US$ 5 por persona.

El KYC y KYB se realizan una sola vez y tienen una validez de 12 meses.

P.32 ¿Ya ha trabajado con esta estructura?

Esto es lo que hago profesionalmente. Tomo clientes como usted, que tienen una idea de oportunidad de mercado, y diseño una solución en torno a ella, les encuentro un proveedor con licencia genuino con quien trabajar y estructuro el acuerdo en consecuencia. Para eso son los US$ 15,000.

P.33 ¿Tiene estudios de caso exitosos?

No publico mis estudios de caso. Ningún cliente quiere hacerlo, lo consideran una fuga de su modelo de negocio.

No obstante, usted puede investigar sobre mí y lo que he hecho/contribuido en este campo.

P.34 ¿Ha habido problemas legales o regulatorios en el pasado?

¿En este tipo de configuración? Claro. He visto casos en los que los socios comerciales no revelan las señales de alerta que deberían haber sido evidentes para su divulgación.

He visto clientes proporcionar información ofuscada, lo que conduce a la retención de la transacción, pendiente de la entrega de documentos adicionales.

He visto fondos de origen dudoso que fueron devueltos, así como socios comerciales o de canal que quedaron vetados por una institución financiera específica.

Descargo de Responsabilidad

Siempre hay problemas. Verá de todo cuando trabaje en este campo. Sin embargo, con los controles adecuados, se puede mitigar en gran medida a los actores maliciosos y/o transacciones nefastas.

El contenido de este documento se proporciona solo con fines informativos y de planificación estratégica. Nada aquí constituye asesoría legal, regulatoria, fiscal o financiera. Se recomienda a todos los clientes obtener asesoría legal y de cumplimiento independiente antes de realizar cualquier actividad financiera transfronteriza o regulada.

Todos los términos comerciales, estimaciones de precios y estructuras de licencias descritas se basan en compromisos previos y normativas de mercado actuales, pero están sujetos a cambios a discreción de terceros proveedores. Los términos finales serán proporcionados directamente por los socios o instituciones con licencia.

Faisal Khan LLC no es una institución financiera, MSB ni firma de abogados. Cualquier introducción, apoyo estructural o servicio de asesoría se brinda únicamente en calidad de consultoría.

Se ha hecho todo lo posible para asegurar la precisión de la información presentada; sin embargo, Faisal Khan LLC rechaza cualquier responsabilidad por errores, omisiones o resultados de decisiones basadas en este documento. Se aconseja a los clientes realizar su propia diligencia debida antes de asumir compromisos.